Retirement

Data pubblicazione: 06 settembre 2024

Autore:

La Previdenza Complementare: Guida Strategica per il Lavoro

L'adesione alla previdenza complementare, in particolare attraverso i fondi pensione, rappresenta oggi una scelta strutturale per i lavoratori italiani. L'evoluzione del sistema pensionistico pubblico verso il metodo contributivo ha ridotto drasticamente il tasso di sostituzione (il rapporto tra l'ultimo stipendio e la prima pensione), rendendo indispensabile la costruzione di un secondo pilastro previdenziale per mantenere il tenore di vita in età avanzata.

Obiettivi e Driver dell'Adesione

L'attivazione di una posizione previdenziale risponde a tre dinamiche fondamentali:

Integrazione del Welfare Pubblico: Compensa le riduzioni delle prestazioni INPS derivanti dalle riforme strutturali.

Longevità: Gestisce l'allungamento della vita media garantendo flussi reddituali costanti nel lungo periodo.

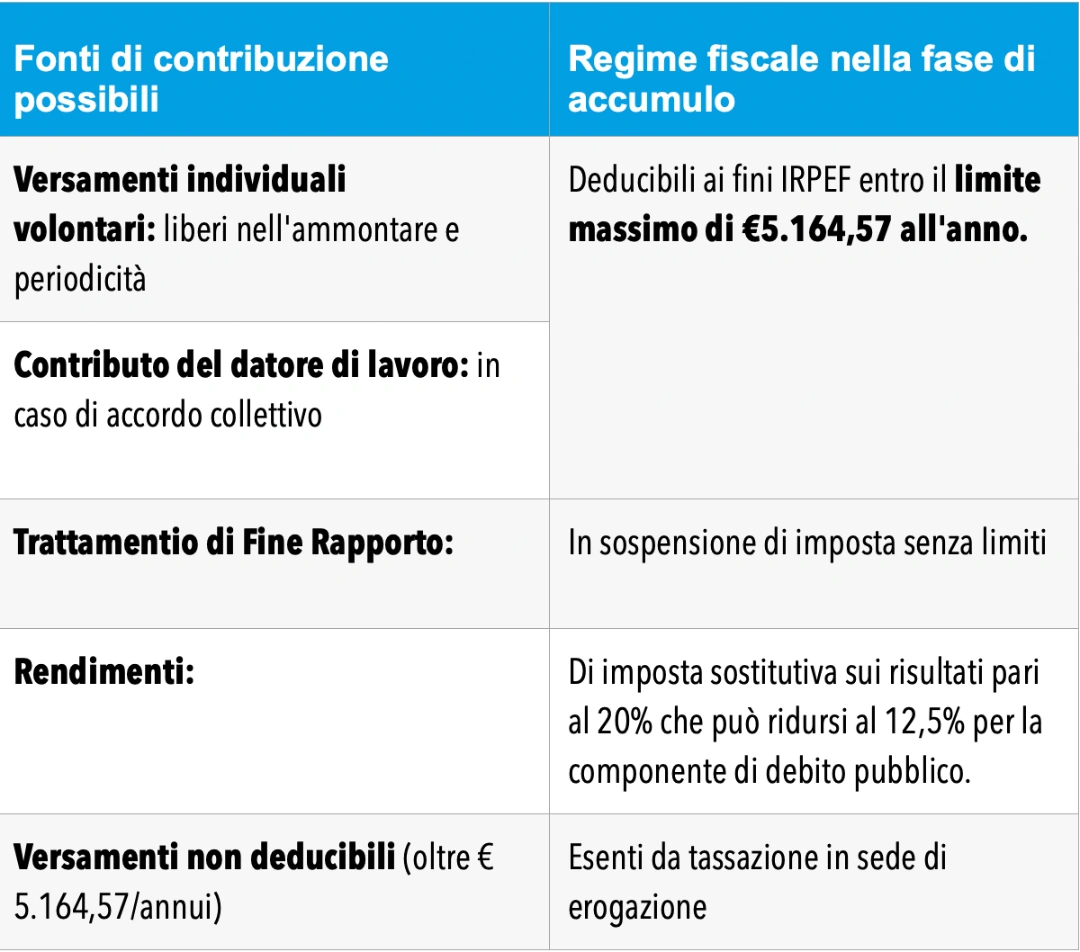

Ottimizzazione Fiscale: I contributi versati sono deducibili dal reddito complessivo (fino al limite di 5.164,57€ annui), generando un risparmio fiscale immediato basato sull'aliquota marginale IRPEF.

Architettura Funzionale

Il fondo pensione opera secondo il modello della contribuzione definita e della capitalizzazione individuale:

- Accumulo: I versamenti periodici vengono accreditati su una posizione personale e investiti sui mercati finanziari.

- Rendimenti: La posizione cresce grazie ai contributi e alla capitalizzazione dei rendimenti netti.

- Erogazione: Al raggiungimento dei requisiti pensionistici, l'aderente può convertire il capitale maturato in rendita vitalizia o richiederne la liquidazione in capitale (fino al 50% del valore totale).

La fase di accumulo

Guarda come aumenta il tuo risparmio fiscale con i contributi previdenziali.

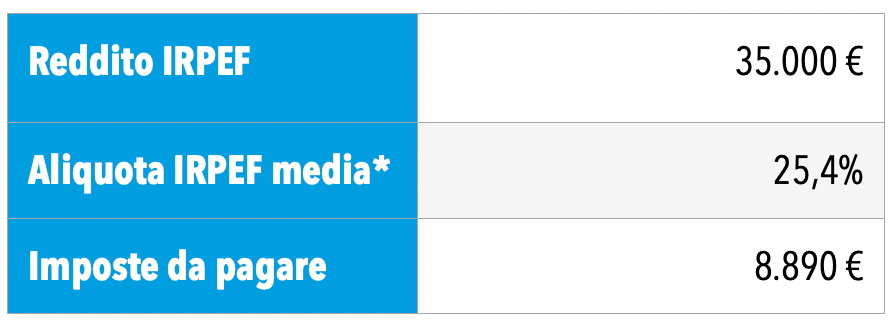

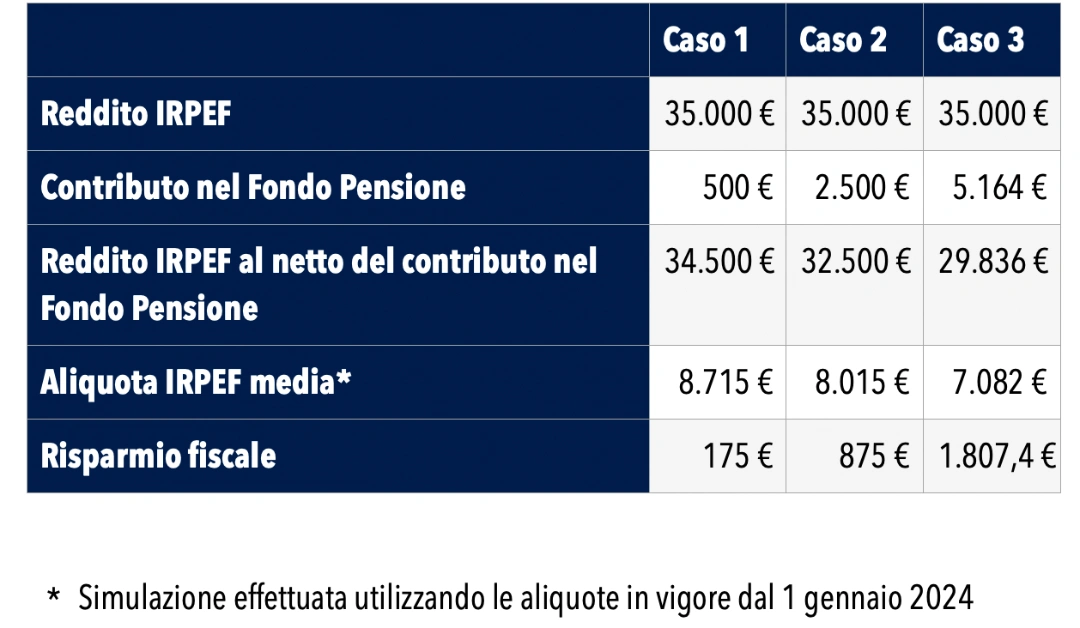

Non è solo il tipo di versamento che contribuisce al tuo regime fiscale ma anche l’ammontare che deciderai di versare.

Guarda l’esempio concreto.

Regime fiscale senza fondo pensione

Regime fiscale con contributo al fondo pensione

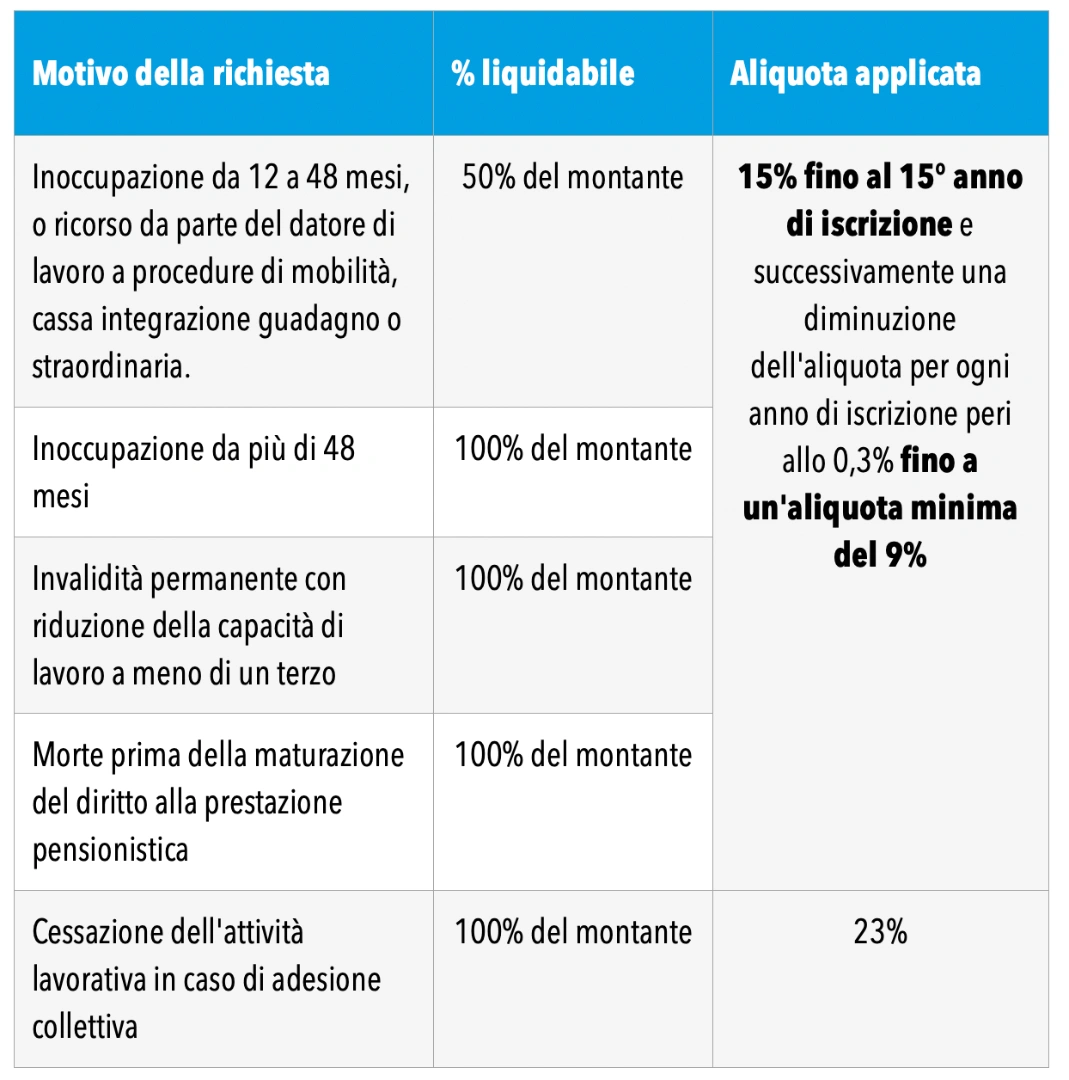

Le anticipazioni

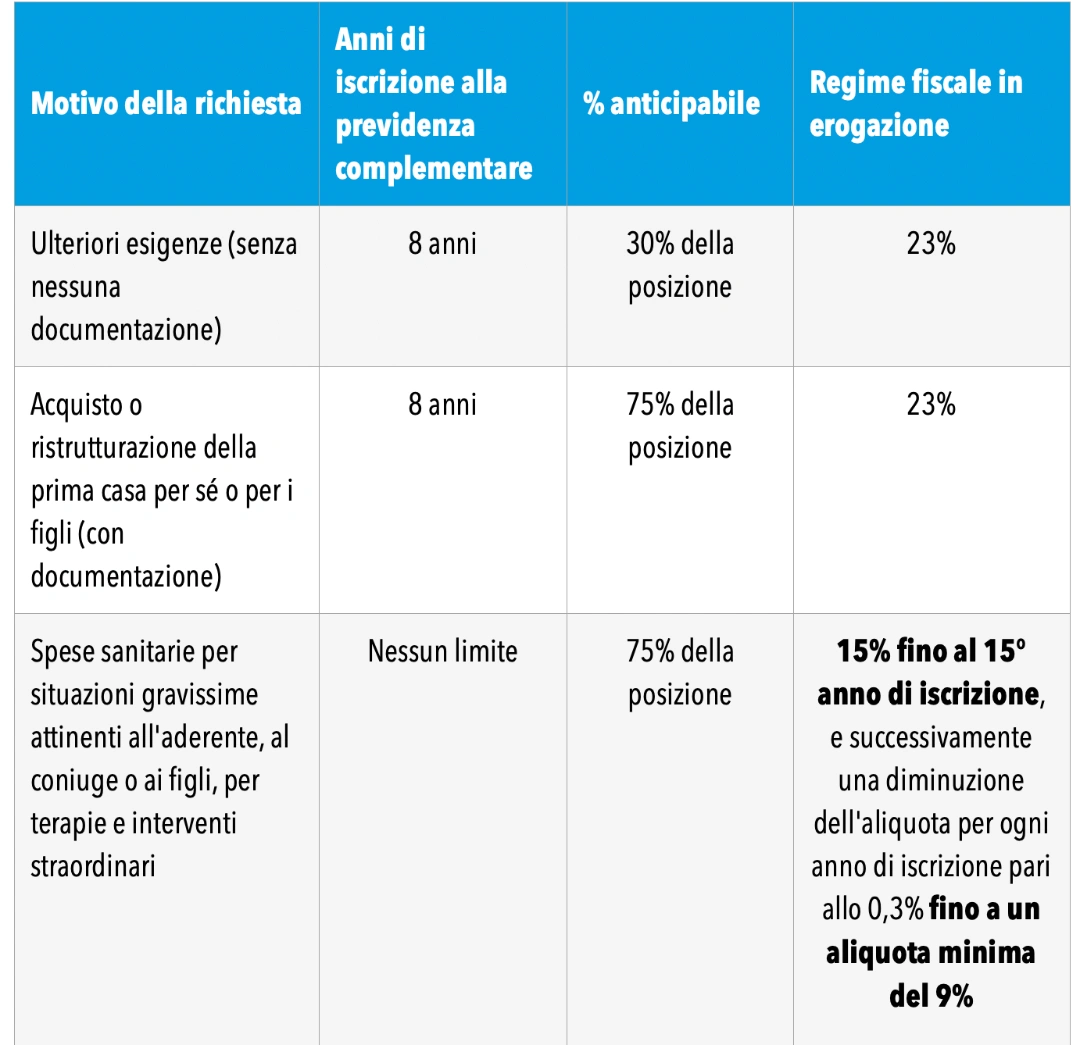

Il riscatto della posizione

È possibile riscattare la propria posizione previdenziale in presenza di alcune casistiche.

Scopri quali sono e come vengono trattate fiscalmente nella seguente tabella.

TFR in azienda

Il trattamento di fine rapporto, è un'indennità economica che spetta al lavoratore dipendente al momento della cessazione del rapporto di lavoro, indipendentemente dalla causa ( dimissioni volontarie, licenziamento, pensionamento, ecc.).

Corrisponde a circa una mensilità dello stipendio ed è pari al 6,91% della retribuzione lorda annua.

Ogni mese il datore di lavoro accantona una quota di TFR e lo rivaluta annualmente dell' 1,5%+il 75% dell'inflazione.

Se il TFR viene lasciato in azienda verrà tassato quando il lavoratore lo riceverà come liquidazione al termine del rapporto di lavoro e sarà sottoposto a tassazione separata ad aliquota media degli ultimi 5 anni con una tassazione minima del 23%.

In alternativa il lavoratore può decidere di versare il suo TFR nel fondo pensione prescelto.

Un aspetto da considerare nel confronto tra il TFR in azienda o al fondo pensione riguarda le anticipazioni e in particolare l’anticipo per esigenze non documentate che si può chiedere al fondo pensione, ma che non è ammesso se si tiene il TFR in azienda.

Inoltre, il datore di lavoro ha un tetto annuo da rispettare per la concessione degli anticipi sul TFR per prima casa o spese mediche, pari al 10% degli aventi diritto e al 4% della forza lavoro.

Dunque, anche in questo caso, la scelta del fondo pensione risulta essere quella più conveniente.

La posizione in essere presso il fondo pensione va dichiarata ai fini ISEE?

Se la posizione al fondo è attiva:

NON DEVE ESSERE RIPORTATA nella sezione “patrimonio mobiliare”.

Se la posizione al fondo è chiusa:

limitatamente alla parte erogata in forma di capitale (100% o percentuale diversa): NON DEVE ESSERE RIPORTATA nella sezione “patrimonio mobiliare”.

Limitatamente alla parte percepita in forma di rendita: DEVE ESSERE RIPORTATO nella sezione “redditi e trattamenti da dichiarare ai fini ISEE” l'ammontare del relativo reddito così come indicato nelle annotazioni della Certificazione Unica dell’anno di riferimento.

Come si stabilisce l’anzianità di partecipazione alla Previdenza Complementare?

L’anzianità di partecipazione alla previdenza complementare decorre dalla data della prima adesione ad un fondo pensione o ad un PIP.

In caso di trasferimento l’anzianità di adesione alla previdenza complementare non viene interrotta, ma prosegue nella forma pensionistica presso la quale ci si trasferisce.

Il fondo di destinazione indica, come data di prima iscrizione alla previdenza complementare, la data di adesione al fondo trasferito.

Nel caso non si vogliano trasferire altre forme di previdenza cui si risulta iscritti, ai fini della determinazione dell’anzianità necessaria per la richiesta delle anticipazioni e delle prestazioni pensionistiche, sono comunque considerati utili tutti i periodi di partecipazione alle forme pensionistiche complementari maturati dall’aderente e per i quali lo stesso, al momento della richiesta di erogazione, non abbia esercitato il riscatto totale della posizione.

Per accertare tale requisito è sufficiente che venga inviata, in occasione della presentazione della richiesta di anticipazione o di riscatto/prestazione pensionistica, un’attestazione del precedente fondo pensione riportante la data di adesione e la conferma che la posizione non è stata interamente riscattata.

L’attestazione prodotta non modifica la data di prima iscrizione alla previdenza complementare in quanto, al contrario del trasferimento, non fornisce certezza futura che la posizione presso l’altro fondo non venga riscattata.

Nel caso in cui l’aderente voglia far valere la qualifica di vecchio iscritto maturata presso altra forma pensionistica complementare (iscrizione entro il 28/04/1993), la COVIP ha chiarito che, in questo caso, risulta necessario effettuare il trasferimento ( risposta a quesito di Aprile 2017 ) per conservare detta qualifica su posizioni aperte successivamente

Quali sono le prestazioni offerte dal fondo pensione?

Al momento del pensionamento, l'iscritto può scegliere di beneficiare di una rendita pensionistica calcolata sull’intero capitale accumulato.

É possibile scegliere tra diverse modalità di erogazione della rendita vitalizia:

Una rendita vitalizia immediata rivalutabile.

Una rendita vitalizia reversibile: detta rendita è corrisposta all’aderente finché è in vita e successivamente, in misura totale o per quota scelta dall’aderente stesso, alla persona da lui designata.

Una rendita certa e successivamente vitalizia: detta rendita è corrisposta per i primi 5 o 10 anni all’aderente o, in caso di suo decesso, alla persona da lui designata.

Successivamente, se l’aderente è ancora in vita, viene corrisposta allo stesso una rendita vitalizia.

Una rendita vitalizia immediata pagabile con rata anticipata e con rivalutazione annua delle prestazioni e restituzione in caso di morte della differenza, se positiva, tra:

il “premio di controassicurazione” rivalutato fino alla ricorrenza annuale del contratto che precede la data della morte;

il prodotto tra la rata della “rendita assicurata” rivalutata all’ultima ricorrenza del contratto che precede la data della morte con il numero di rate effettivamente corrisposte.

Sotto forma di capitale si potrà ricevere il 50% del montante accumulato e il resto come rendita vitalizia.

Nel caso in cui la rendita annua, derivante dalla conversione di almeno il 70% del montante finale risulterà inferiore alla metà dell’assegno sociale, l’intera somma sarà liquidata sotto forma di capitale. ( assegno sociale pari ad euro 534,41).

Dunque, per chi chiede il capitale nel 2024, il 70% del montante commutato in rendita non dovrebbe superare i 267,21 euro mensili (la metà dell’assegno sociale).

Che cosa succede in caso di cassa integrazione o mobilità?

Si può riscattare il 50% della posizione maturata.

Qual è il trattamento fiscale del rendimento del fondo pensione?

Il rendimento conseguito come risultato dell’investimento subisce un’imposizione sostitutiva pari al 20%, che scende al 12,5% per la componente di investimenti in titoli pubblici.

Tali aliquote sono più basse rispetto all’ordinaria aliquota del 26% prevista per i rendimenti conseguiti dalle altre forme di investimento finanziario.

Qual è la tassazione sui trasferimenti?

Tutte le operazioni di trasferimento delle posizioni pensionistiche verso forme pensionistiche disciplinate dal decreto legislativo 5 dicembre 2005, n. 252 sono esenti da ogni onere fiscale.

Esiste un vantaggio fiscale per l’adesione dei soggetti fiscalmente a carico?

L'adesione al fondo pensione è possibile anche per i soggetti fiscalmente a carico (anche se minorenni).

La posizione viene aperta a nome del soggetto fiscalmente a carico (l'intestatario) ma le agevolazioni fiscali (deduzione dal reddito e conseguente abbattimento delle imposte dovute) spettano alla persona che ha in carico l’intestatario.

Il tetto massimo di deducibilità resta unico e fissato in Euro 5.164,57.

Che cosa è la RITA (Rendita integrativa temporanea anticipata)

Erogazione frazionata del montante accumulato da un aderente a una forma pensionistica sotto forma di rendita, fino al conseguimento dell’età anagrafica per l’accesso alla pensione di vecchiaia.

La RITA è condizionata al verificarsi, alla data di presentazione della domanda di accesso, delle seguenti condizioni:cessazione dell’attività lavorativa;

raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i cinque anni successivi alla cessazione dell’attività lavorativa;

almeno 20 anni di contribuzione nei regimi obbligatori di appartenenza;

almeno cinque anni di partecipazione alla previdenza complementare.

Oppure, in alternativa:

cessazione dell’attività lavorativa;

inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo superiore a 24 mesi;

raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i dieci anni successivi al compimento del periodo minimo di inoccupazione;

almeno cinque anni di partecipazione alla previdenza complementare (tre anni se il lavoratore si sposta in altro Stato membro).

La RITA ha carattere generale e si applica a tutti i lavoratori, inclusi i dipendenti pubblici, che abbiano aderito a una forma di previdenza complementare a contribuzione definita.

Per completare il quadro normativo, è fondamentale integrare le recenti disposizioni introdotte dalle Leggi di Bilancio 2025 e 2026, che mirano a potenziare il secondo pilastro previdenziale attraverso nuovi automatismi e vantaggi fiscali.

Ecco le principali novità introdotte dal Governo:

1. Nuovo Semestre di "Silenzio-Assenso" (2025-2026)

Il Governo ha introdotto un nuovo meccanismo di adesione automatica per rilanciare la previdenza complementare:

- Per i neo-assunti: Dal 1° luglio 2026, i lavoratori assunti avranno 60 giorni (non più 6 mesi) per dichiarare esplicitamente di voler mantenere il TFR in azienda.

- Automatismo: In assenza di una scelta esplicita (silenzio), il TFR verrà destinato automaticamente al fondo pensione negoziale di riferimento.

- Obiettivo: Massimizzare l'accantonamento di risorse sin dall'inizio della carriera lavorativa.

2. Innalzamento della Deducibilità Fiscale

Per la prima volta dopo decenni, il limite di deducibilità è stato aggiornato per contrastare l'inflazione:

- Nuova soglia: Dal 1° gennaio 2026, il limite annuo dei contributi deducibili dal reddito IRPEF passa da 5.164,57€ a 5.300€.

- Risparmio: Questa modifica permette di escludere una quota maggiore di reddito dal calcolo delle tasse, aumentando il beneficio fiscale netto per chi effettua versamenti volontari o contribuzioni aggiuntive.

3. Previdenza Complementare come "Ponte" per la Pensione

Il fondo pensione diventa uno strumento ancora più integrato con il sistema pubblico per favorire la flessibilità in uscita:

- Pensione Anticipata Contributiva: Per chi rientra interamente nel sistema contributivo, è stata introdotta la possibilità di cumulare la rendita ipotetica del fondo pensione con la pensione INPS per raggiungere la soglia di reddito necessaria all'accesso alla pensione anticipata (64 anni).

- Liquidazione in Capitale: È stata introdotta una maggiore flessibilità che permette, in determinate finestre, di richiedere l'erogazione delle prestazioni in forma di capitale fino al 60% (anziché il precedente 50%).

4. Portabilità Totale e Contributo Datoriale

Portabilità: Viene garantita la portabilità completa non solo della posizione individuale, ma anche del contributo del datore di lavoro in caso di trasferimento tra diverse forme pensionistiche, eliminando ostacoli burocratici alla libera scelta del lavoratore.

Sintesi delle Scadenze e Soglie

Misura Data Entrata in Vigore Dettaglio

Deducibilità IRPEF. 1° Gennaio 2026 Limite alzato a 5.300€ annui

Silenzio-Assenso 1° Luglio 2026 Finestra di scelta ridotta a 60 giorni

Tassazione Agevolata Confermata Aliquota finale tra il 15% e il 9%

Rendimenti 2025 Media Dicembre 2025 Fondi negoziali al +4,8% (superiore alla rivalutazione TFR)

Queste riforme rendono il fondo pensione non solo una tutela per il futuro, ma un vero e proprio strumento di pianificazione finanziaria attiva con benefici fiscali e previdenziali immediati

La fiscalità dei fondi pensione, spiegata semplice.

Scopri come ottenere vantaggi fiscali, anticipare la pensione fino a 10 anni e ridurre le tasse sui rendimenti e sul TFR. La guida pratica per capire davvero i benefici dei fondi pensione.

Download

gratuito

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Gaetano Filangieri n°52

80121, Napoli

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Andrea Palmitelli e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.