Il Piano di Accumulo del Capitale

Data pubblicazione: 08 luglio 2024

Autore:

Il Piano di Accumulo del Capitale (PAC) rappresenta una strategia d’investimento basata sul versamento periodico di somme costanti in uno o più strumenti finanziari. Come suggerito dalla massima di Esiodo — “se aggiungi poco al poco, e lo si fa di sovente, il poco diventerà tanto” — l'efficacia del PAC risiede nel metodo e nella proiezione di lungo periodo.

Caratteristiche Tecniche e Flessibilità

Il PAC può essere paragonato a un "salvadanaio evoluto" che rivaluta il capitale nel tempo. A differenza di altre forme di investimento più rigide, si distingue per un'elevata elasticità operativa:

- Assenza di obblighi: Non vi è un vincolo tassativo al versamento costante (è possibile sospenderlo).

- Libertà di durata: Non è obbligatorio completare l’orizzonte temporale prefissato.

- Liquidabilità: Il capitale è prelevabile in qualsiasi momento al valore di mercato corrente.

In fase di sottoscrizione, l’investitore definisce l’importo periodico che non può essere modificato (solitamente a partire da €100,00) e la durata stimata del piano (consigliata su un orizzonte di almeno dieci anni).

I Vantaggi Strategici

- Dollar Cost Averaging (DCA): Questa strategia mitiga il rischio di mercato. Acquistando quote a prezzi diversi nel tempo, si riduce l'impatto della volatilità e si ottimizza il prezzo medio di carico.

- Accessibilità e Disciplina: Permette di costruire un patrimonio partendo da zero, trasformando il risparmio in un processo sistematico e disciplinato.

- Capitalizzazione Composta: Il reinvestimento dei rendimenti genera nel tempo un effetto moltiplicatore, accelerando la crescita del capitale.

Dollar Cost Averaging

Per comprendere l'impatto del Dollar Cost Averaging (DCA), è fondamentale visualizzare come i versamenti periodici interagiscano con la volatilità del mercato.

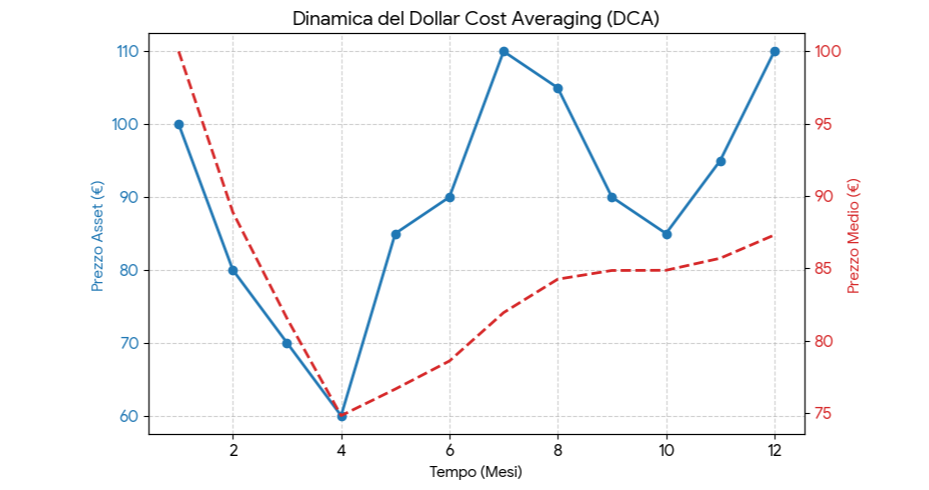

Visualizzazione del Prezzo Medio di Carico

Il grafico seguente mostra un'analisi tecnica di come il DCA influenzi il costo dell'investimento in un mercato ipotetico a 12 mesi. Mentre il prezzo dell'asset (linea blu) oscilla drasticamente, il Prezzo Medio di Carico (linea rossa tratteggiata) tende a stabilizzarsi.

Analisi dei Punti di Interesse

- Riduzione del Rischio: Quando il mercato scende (es. mese 2-4), l'investimento fisso permette di acquistare un maggior numero di quote.

- Mediazione del Prezzo: Nota come la linea rossa del prezzo medio non segua i picchi verso il basso o verso l'alto, ma si "addolcisca", proteggendo l'investitore dalle decisioni emotive basate sul momento.

- Efficienza in Volatilità: Il DCA è particolarmente efficace in mercati orizzontali o volatili, poiché permette di costruire una posizione solida senza dover indovinare il minimo assoluto.

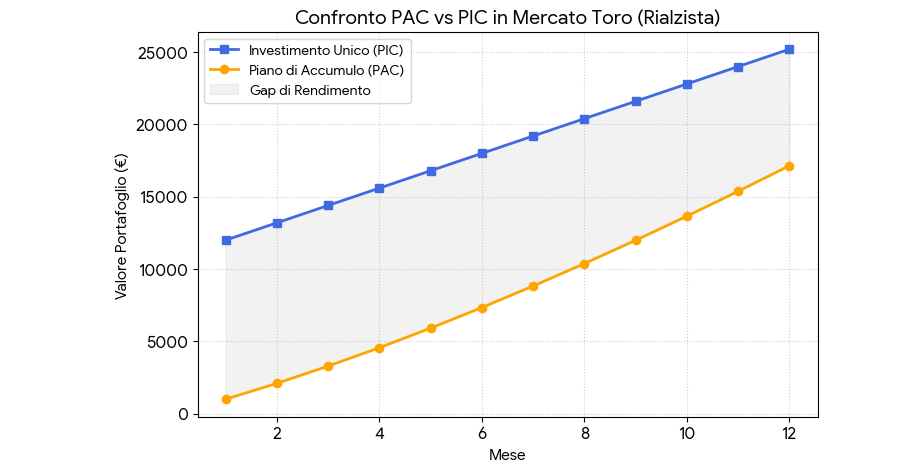

Scenario Bullish

In un mercato in crescita costante (scenario bullish), l'investimento unico (PIC) tende a sovraperformare il PAC. Questo accade perché, acquistando tutto subito, si blocca il prezzo più basso disponibile, mentre con il PAC si acquistano quote a prezzi via via crescenti.

Tuttavia, il PAC rimane lo strumento d'elezione per chi non possiede il capitale intero subito o vuole evitare il rischio di entrare ai massimi storici

Considerazioni Chiave

- Costo dell'Attesa: In un mercato che sale sempre, il PAC "paga" il fatto di entrare tardi su prezzi alti.

- Psicologia vs Matematica: Sebbene il PIC sia matematicamente superiore in questo scenario, il PAC protegge l'investitore dal rischio di "comprare ai massimi" subito prima di un eventuale crollo imprevisto.

- Obiettivo Risparmio: Per la maggior parte dei risparmiatori, il PAC non è una scelta di rendimento puro, ma l'unico modo per trasformare il flusso di reddito mensile in patrimonio.

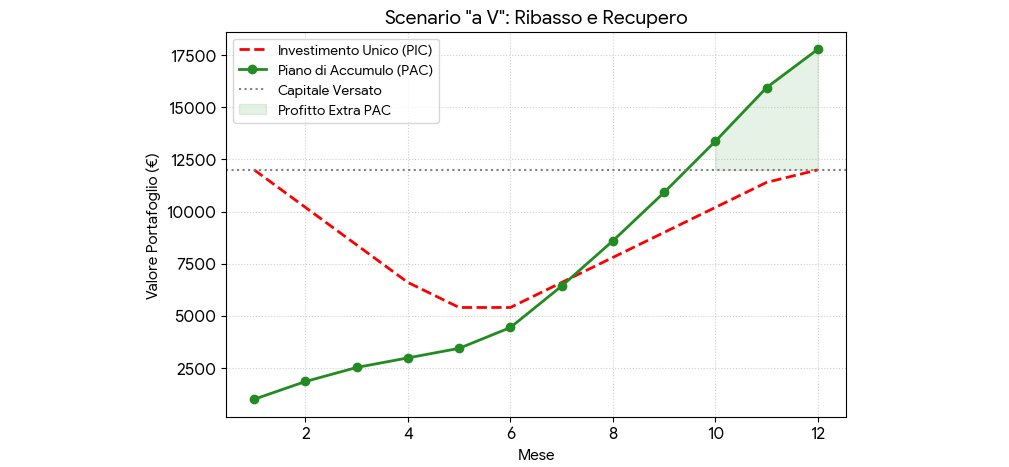

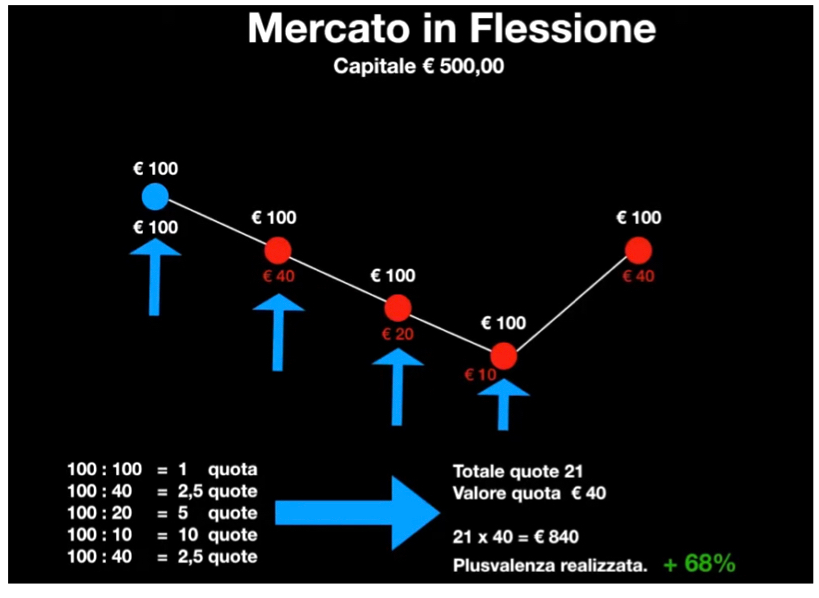

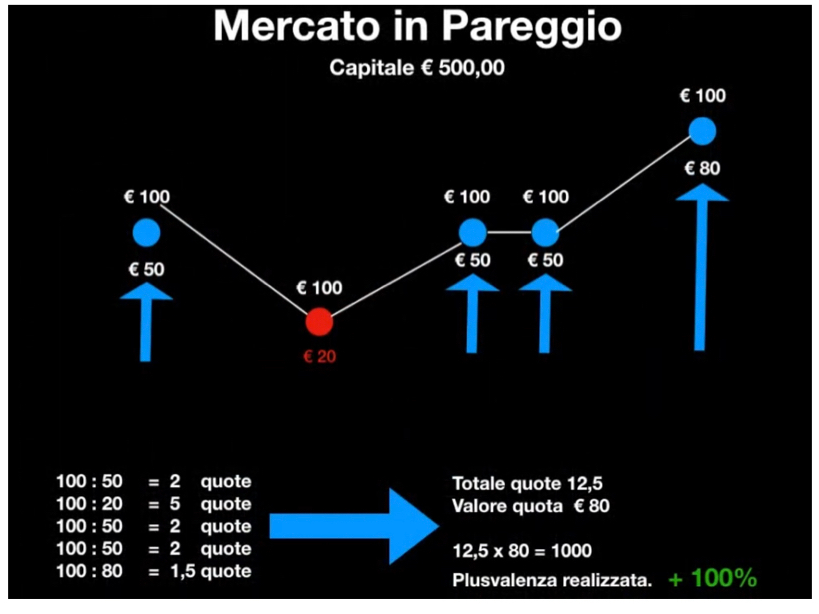

Scenario a V

Lo scenario di mercato con ribasso e successivo recupero (spesso definito "a V") è quello in cui il PAC esprime la sua massima efficacia strategica.

In questo contesto, il Piano di Accumulo non solo protegge il capitale durante la discesa, ma permette di accumulare una quantità elevata di quote a prezzi "scontati". Quando il mercato torna semplicemente al valore iniziale, il PAC si trova già in forte guadagno, mentre l'investimento unico (PIC) è ancora fermo al punto di pareggio (break-even).

Analisi Tecnica

- Accumulo nelle Fasi Critiche: Nei mesi 4, 5 e 6, il PAC acquista più del doppio delle quote rispetto al mese 1.

- Effetto Moltiplicatore: Il guadagno del +43% non deriva da un aumento del valore dell'asset rispetto all'inizio, ma dalla quantità di quote accumulate durante il ribasso.

- Vantaggio Psicologico: Questo grafico trasforma il "crollo dei mercati" da evento nefasto a opportunità di acquisto strategico

Il Fattore Tempo: Quando Iniziare?

La risposta tecnica è immediatamente. Il concetto di market timing — ovvero la ricerca del momento perfetto per entrare sul mercato — è spesso considerato inefficiente. La forza del PAC non dipende dal prezzo d'ingresso iniziale, ma dalla costanza del processo.

Finalità di Utilizzo

Il PAC è uno strumento versatile, ideale per pianificare obiettivi di vita concreti:

- Previdenza: Integrazione della pensione pubblica.

- Istruzione: Costituzione di un fondo per gli studi dei figli.

- Patrimonio: Acquisto o ristrutturazione di immobili, o pianificazione di grandi spese (auto, imbarcazioni).

- Impresa: Accumulo di capitale per l'avvio di nuove attività professionali.

- Efficienza: Gestione ottimale della liquidità eccedente.

Integrare il supporto di un professionista del risparmio certificato (come un EFP - European Financial Planner) nella creazione di un Piano di Accumulo del Capitale (PAC) trasforma uno strumento meccanico in una strategia patrimoniale completa.

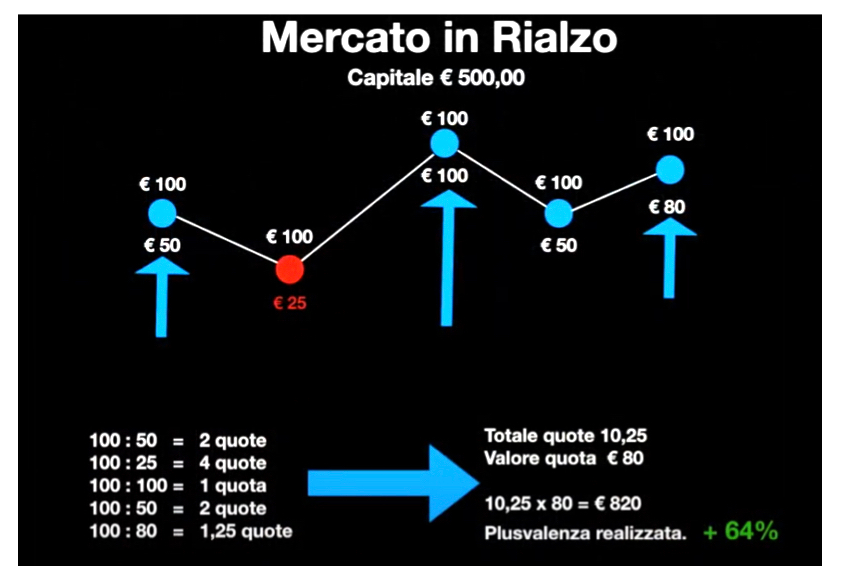

La matematica che soggiace al meccanismo di funzionamento.

Scarica la guida al Goal Based Investing

La strategia che adotti per investire è fondamentale. In questa guida troverai tutte le informazioni necessarie per comprendere il funzionamento e i vantaggi di una strategia pensata su misura dei tuoi obiettivi personali.

Download

gratuito

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Gaetano Filangieri n°52

80121, Napoli

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Andrea Palmitelli e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.